撰文:Daii

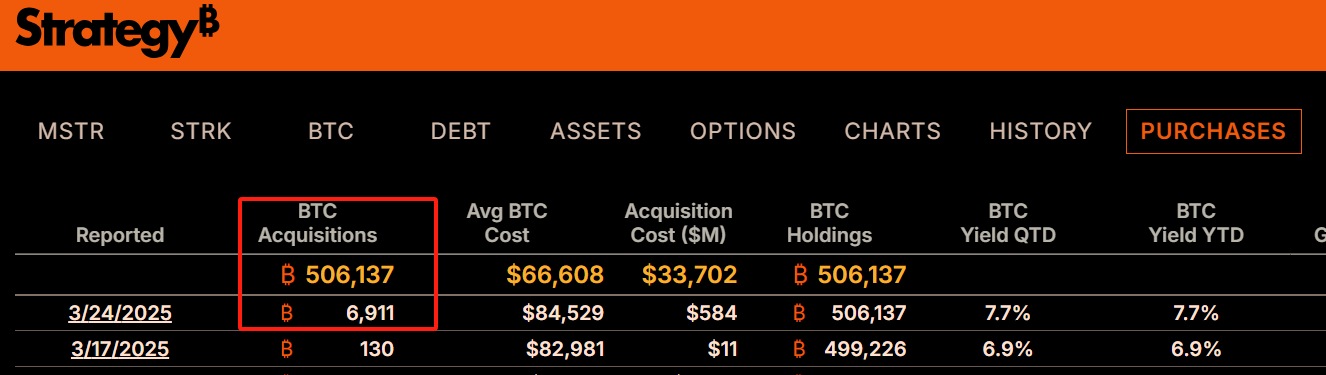

3 月 24 日,Strategy(原 MicroStrategy)再次重磅出手——以平均 8.4 万美元的价格买入 6,911 枚比特币,其比特币总持仓正式突破 50 万枚大关,平均成本为 6.6 万美元。以当前约 8.8 万美元的币价计算,公司每枚比特币已浮盈 2.2 万美元。

不难看出,无论站在哪个时间节点,放眼全球加密货币的浪潮,比特币始终是最闪耀的存在。但自 2009 年诞生以来,它从未摆脱过争议。尤其在经济学界,关于比特币的质疑声始终不绝于耳。其中最为人所引用的一种批评,来自诺贝尔经济学奖得主保罗·克鲁格曼(Paul Krugman)。

克鲁格曼曾尖锐指出,如果一个经济体系以比特币为本位,由于其供应总量恒定,势必造成货币供给僵化,进而引发通货紧缩。他警告称,这种「通缩陷阱」将诱导人们推迟消费、企业盈利下滑、裁员潮汹涌,最终导致经济进入衰退的恶性循环。在我撰写的《比特币,应该成为我们的一面镜子》也曾对这一观点做过深入分析。

如今,「通缩陷阱」已成为许多国家抵制比特币时的常用理由之一。但问题在于,这种说法真的成立吗?通缩,真的是比特币无法克服的宿命?还是说,这只是传统范式对新事物的误解?

要回答这个问题,我们必须先弄清:

-

什么是通缩?

-

通缩是如何发生的?

唯有深入理解这两个问题,我们才能真正判断,比特币与通缩之间,到底是宿敌,还是被误解的关系。

关于比特币,我们已经讲了很多;而关于「通缩」,或许你还觉得有些陌生。幸运的是,《比特币本位》这本书,正好能为我们补上这一课。

1. 什么是通缩?通缩,是通货紧缩的缩写。通俗一点讲:通货,其实就是我们常说的钱。通货紧缩,就是说市场上钱变少了。

要深入理解通货紧缩(deflation),我们必须先从它的反面——通货膨胀(inflation)入手,而谈通胀又不得不先聊聊「货币供应量」的概念。只有搞清楚了货币供应量的内涵,我们才能真正理解通胀和通缩的内在逻辑。

货币供应量通常用「M」表示,根据货币流动性的强弱,分为多个层次。其中最常用的是 M1 和 M2。

M1 被称为「狭义货币」,它包含现金(纸币和硬币)以及活期存款,这些资金可以随时用来消费,流动性极强。比如,你的钱包里的钞票、手机上的电子支付余额,都属于 M1 的范畴。

M2 则称为「广义货币」,它不仅包括了 M1,还包括了定期存款、储蓄账户和货币市场基金等相对不容易立即变现的资产。这些钱虽不能随时随地消费,但通常只需要一定时间或支付少量利息损失,就能转换为流动现金。