作者:Addy

编译:深潮TechFlow

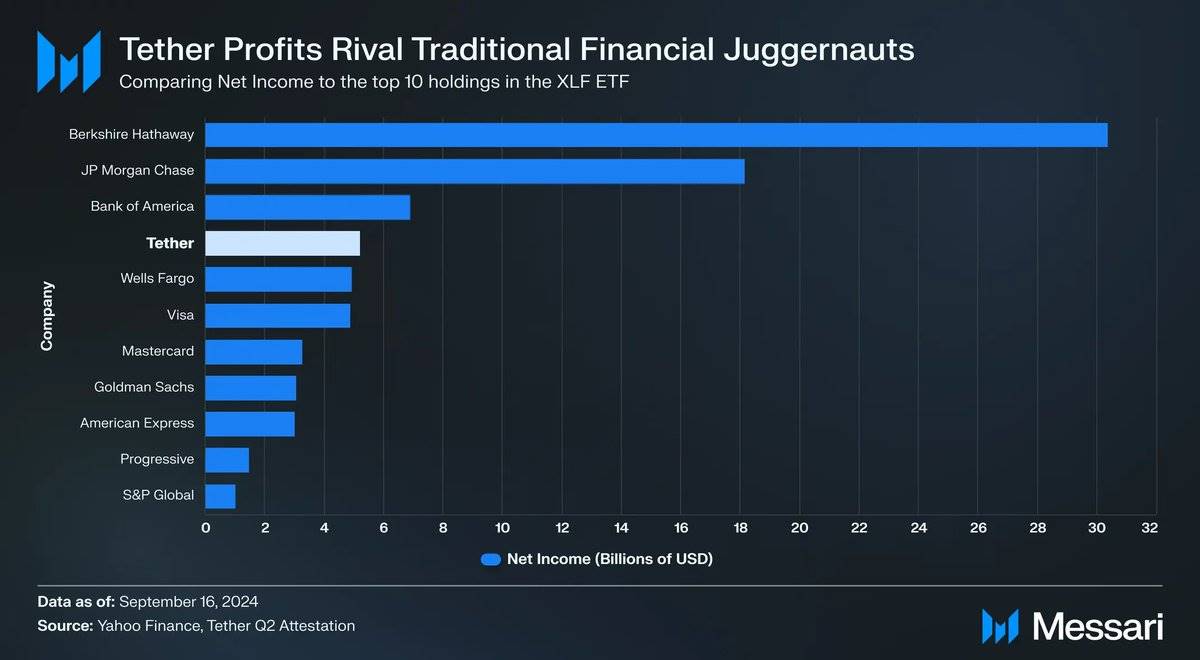

Tether 上个季度创下盈利新高,使其跻身传统金融巨头之列。但这 52 亿美元的盈利数字也让它成为新竞争对手的瞄准目标,这些对手希望能够分享这一市场份额:

我最新的文章深入分析了快速发展的稳定币领域,涵盖了中心化和去中心化的部分。我们将这一领域划分为几个主要类别:

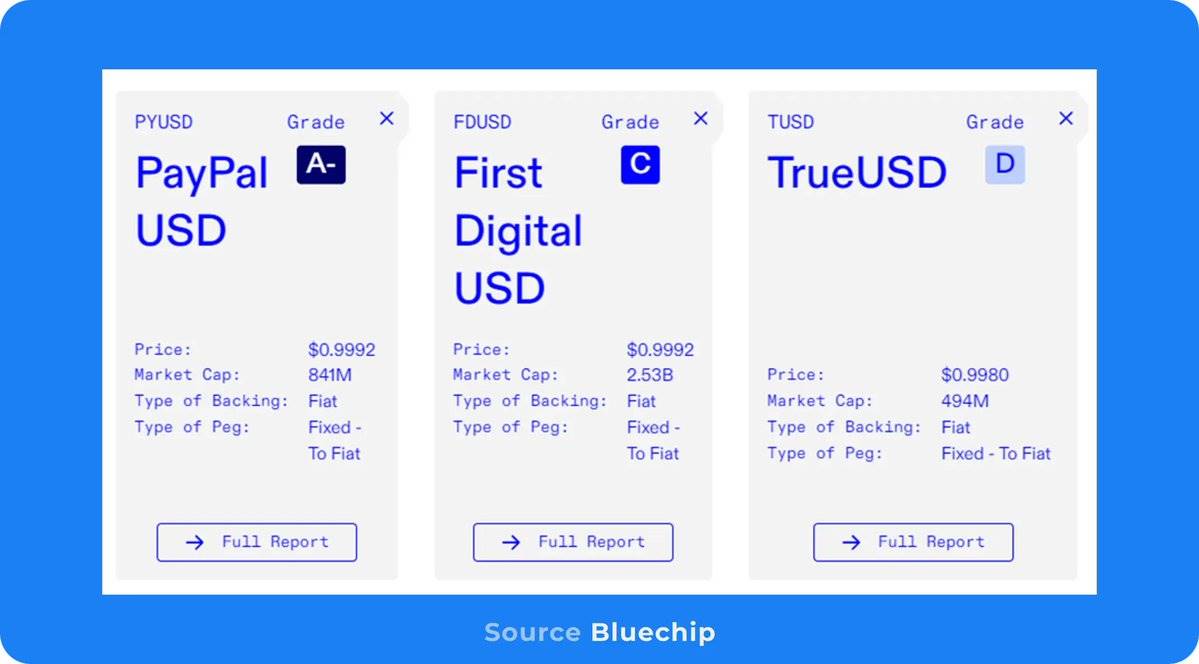

中心化的替代方案往往缺乏透明度,并且通常只有在有明确激励措施时才会看到高交易量。PYUSD 是少数获得信任并拥有十亿美元市值的稳定币之一:

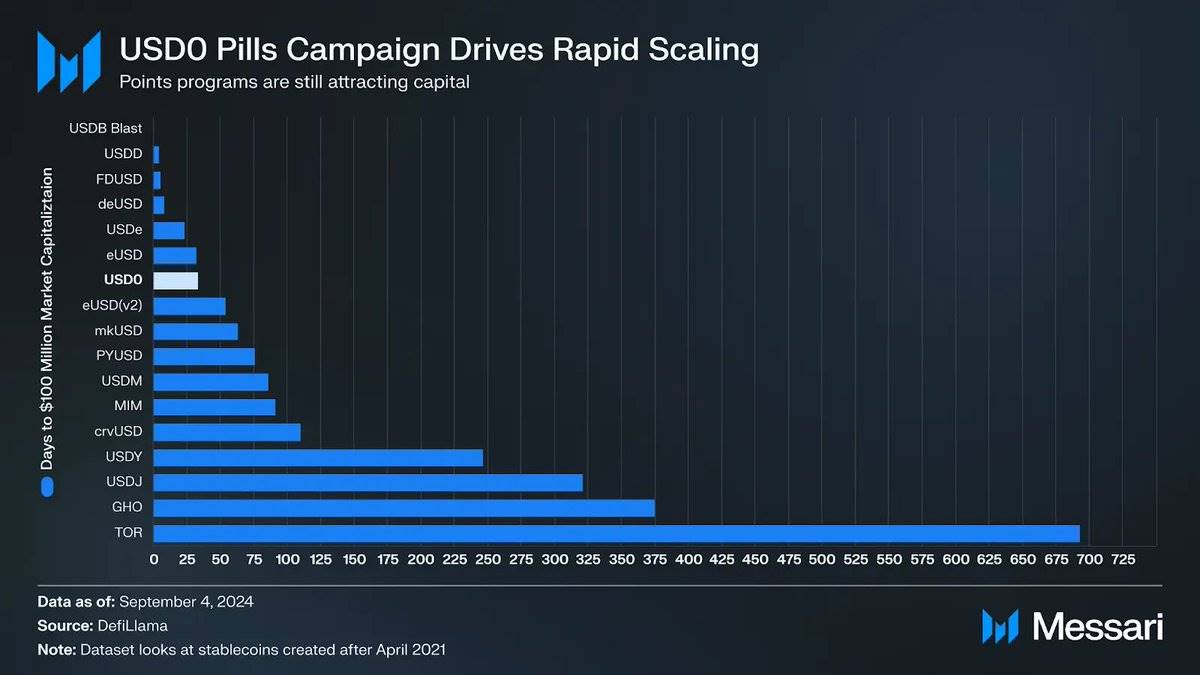

像 USD0 这样的更去中心化的由财政支持的稳定币,通过空投激励和与 DeFi 平台(如 Morpho)的合作集成迅速增长。USD0 的市值约为 2.5 亿美元,并且快速达到了这一水平:

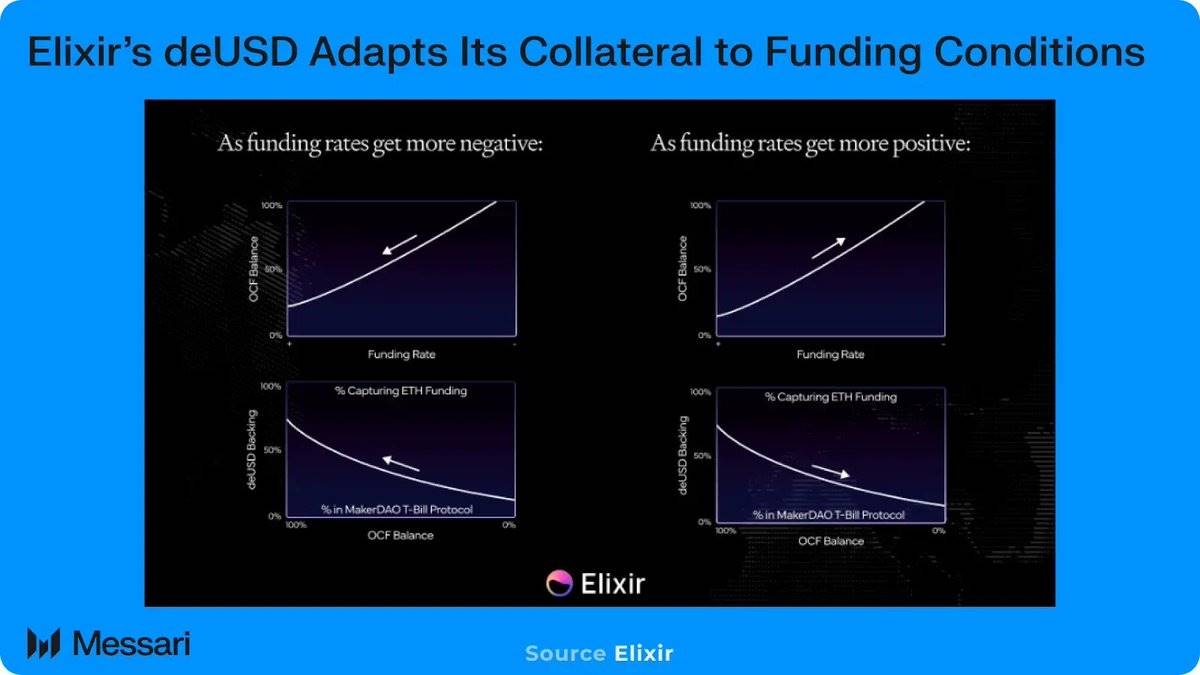

合成稳定币如 USDe 通过同时持有长期现货和短期期货头寸来维持其锚定。随着基差缩小,USDe 失去了市场份额。但像 Elixir 这样的新协议旨在通过调整其抵押品支持来改进 Ethena 模型:

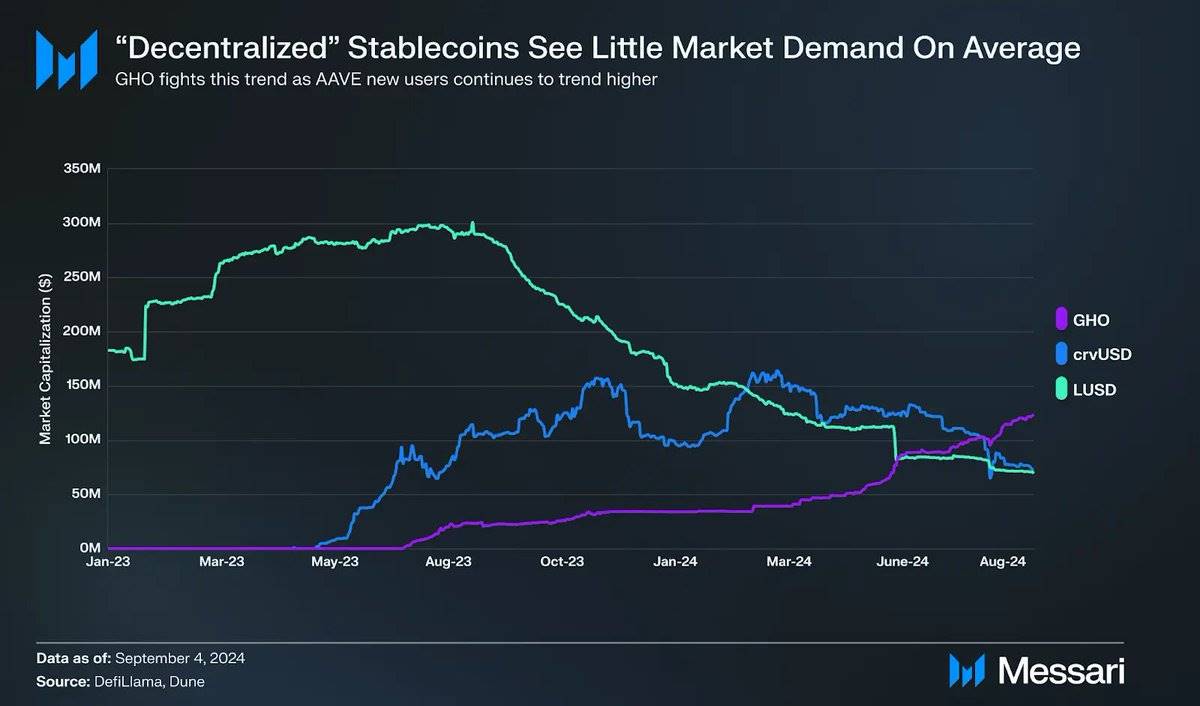

历史上,专注于最大化去中心化和最小化人工干预的稳定币需求并不高。GHO 可能是个例外,因为它依托于 AAVE 上已经增长的活跃用户:

新颖的设计通常会尝试实施一些机制,以改进传统的抵押债务头寸模型。DYAD 是其中一种稳定币,旨在通过一种名为 KEROSENE 的第二代代币来利用系统中的多余抵押品。KEROSENE 允许用户根据其外部资本铸造更多的 DYAD。用户在其称为 NOTE 的 NFT 上持有的 KEROSENE 越多,从流动性池中获得的收益就越多:

DYAD-KEROSENE 飞轮

- > 1. TVL 上升 - 随着用户希望利用高收益流动性提供者 (LPs) 的机会,TVL(总锁仓价值)上升。

-> 2. KEROSENE 确定性价值上升 - KEROSENE 的确定性价值 (DV) 计算公式为:KEROSENE DV = (TVL - 已铸造的 DYAD) / KEROSENE 供应量。

- > 3. KEROSENE 价格上升 - KEROSENE 的价格应当与其确定性价值 (DV) 相匹配。

-